Кто такие энергетические вампиры? Это люди, отнимающие чужую энергию. Таким...

По разным причинам ИП и организации могут не вести деятельность в течение налогового периода. В таких случаях отчетность по большинству налогов будет нулевой, а значит можно не заполнять формы отчетов по каждому из них, а предоставить в ИФНС единую упрощенную декларацию.

Как заполняется единая декларация, кто сдает, куда и в какие сроки, по каким налогам придется отчитываться в обычном порядке – обо всем этом в нашей статье. Здесь же вы найдете пример заполнения упрощенной декларации.

Упрощенная декларация сдается при обязательном выполнении у ИП или организации двух условий одновременно:

Для таких налогоплательщиков единая упрощенная налоговая декларация - нулевая отчетность, которую они сдают вместо комплекта нулевых отчетов по нескольким налогам. Как правило такая ситуация имеет место если фирма, или ИП только что созданы, либо в случае приостановки деятельности.

Единая декларация, а также порядок ее заполнения, утверждены приказом Минфина РФ от 10.07.2007 № 62н (форма по КНД 1151085). Она состоит всего из двух листов, один из которых предназначен для заполнения только физлицами, не являющимися ИП.

В первый лист вносится информация о налогоплательщике и налоговые показатели. В декларации можно отражать данные только по налогам, налоговый период которых равен кварталу или году, поэтому сюда нельзя включать, например, акцизы или налог на добычу полезных ископаемых, где период составляет месяц.

Важно учесть, что страховые взносы ПФР, ОМС и ФСС – это не налоги, их показывать в единой упрощенной декларации нельзя, а придется сдать нулевые расчеты.

В единую отчетность могут войти только те налоги, по которым отсутствует объект налогообложения. Ошибочно считать, что если в налоговый период у организации на ОСНО нет движения денежных средств, а также прибыли, то можно сдать по всем налогам единую декларацию. Не всегда это так. Например, у фактически неработающей компании на балансе есть основные средства , а значит, имеется объект налогообложения по налогу на имущество и по нему придется сдать декларацию по налогу на имущество, тогда и в декларации по налогу на прибыль нужно показать начисленный налог в расходах.

Обратите внимание: если, не соблюдая требуемых условий, по налогам сдать единую упрощенную декларацию, нулевая или иная отчетность по этим налогам будет считаться непредставленной, что грозит налогоплательщику штрафом.

Представление единой декларации не отменяет обязанности ИП на ОСНО сдать ежегодную декларацию 3-НДФЛ , отражать которую в единой упрощенной форме не нужно.

Заполняя декларацию, нужно учитывать следующие нюансы:

Образец заполнения для ИП:

Образец заполнения для ООО:

Сдавать единую декларацию нужно в налоговую инспекцию по месту нахождения компании или месту жительства физлица. Последний день срока сдачи отчетности – 20 число месяца, следующего за истекшим отчетным периодом: кварталом, полугодием, 9 месяцами, годом. Так, представить годовую единую упрощенную декларацию 2016 нужно не позднее 20 января 2017 года.

Плательщикам на «упрощенке» сдавать единую упрощенную декларацию с нулевым показателем по УСН можно один раз в год, так разъяснил Минфин РФ в своем письме от 08.08.2011 № АС-4-3/12847. Хотя это не всегда целесообразно: «упрощенцы» и так не платят налоги на прибыль, на имущество, НДС и НДФЛ, а значит сдать им нужно лишь одну нулевую декларацию по УСН и заменять ее единой отчетностью нет смысла.

Представить декларацию можно на бумаге, посетив инспекцию лично, либо направить почтой, или по электронным каналам связи (если численность сотрудников превышает 100 человек). Получив бумажный отчет, на нем ставят отметку о дате принятия, а в подтверждение приема электронной декларации плательщик получает электронную квитанцию. Кстати, сдавая единую упрощенную декларацию по НДС, налогоплательщик может отчитаться по нулевому налогу на бумаге, а не в обязательном для НДС электронном виде.

В итоге заметим, что единая декларация – это отчетность, которую на практике могут сдавать далеко немногие налогоплательщики. Ведь не так часто встречается абсолютное отсутствие денежных операций – списываются услуги банка, платится зарплата хотя бы руководителю организации и т.п. Но в то же время – это удобная форма нулевой отчетности для вновь созданных плательщиков, которые еще не успели поработать, а отчитаться по налогам уже обязаны.

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

Состав нулевой декларации по УСН для ИП выглядит так.

Любая прибыль в нашей стране подлежит налогооболожению. Избежать налогов или отменить их не вправе ни один гражданин, открывший собственное дело. Прибыль, полученная от реализации дела, указывается в документе, именуемом налоговой декларацией.

Но отчётность необходима не только успешному предпринимателю , получившему прибыль за какой-либо период, но и тому лицу, у которого за этот период не поступило никаких доходов.

Предприниматель должен сообщить налоговикам, что доходов у него не было, и налоги платить ему не с чего.

Так же следует поступить, если работа в данный период не велась совсем . То есть фирма была зарегистрирована должным образом, но в отчётном периоде не начала свою деятельность

В любой из этих ситуаций предприниматель подаёт налоговую декларацию .

Как таковой особой формы нулевой налоговой декларации для ИП не существует . Это название используется исключительно на бытовом уровне и означает, что в отчёте указывается нулевая прибыль, с которой нельзя заплатить налог.

Как отмечалось выше, заполнение нулевой налоговой декларации необходимо предпринимателям в следующих случаях:

Возможность нулёвки в качестве законом не предусмотрена

.

Возможность нулёвки в качестве законом не предусмотрена

.

Понятие вменённого дохода предполагает уплату суммы не с прибыли, а по предварительному расчёту. Это означает, что уплата налога по ЕНВД обязательна.

Фактические случаи оформления нулёвки бизнесменами, работающими по «вменёнке», существуют, но это большая редкость. Налоговики уже озвучили свою отрицательную позицию в этом вопросе .

Даже полученное добро от финииспектора на подачу «нулёвки» по ЕНДВ по истечении времени факт может стать известно контролирующим органам. Тогда суда, а следовательно, и наказания не избежать.

ИП, работающий по такой схеме налогообложения, должен как можно быстрее сняться с учета в налоговой службе в случае простоя его предприятия и отсутствия прибыли.

Снятие с учёта не влечёт за собой регистрацию в качестве ИП. Снятие с учёта означает отмену обязанности платить налог, следовательно, подавать декларацию нет необходимости.

От ИП данная организация отличается наличием наёмных работников. Если на предприятии числится хотя бы один сотрудник , нулевую налоговую декларацию в ООО заполнить невозможно. Руководитель должен отчитаться за налоги на доходы физических лиц.

В случае с Юридическим лицом нулевая декларация может вызвать подозрения налоговиков , поскольку для ООО нужен хотя бы исполнительный директор. Это означает, что работник выполняет обязанности и получает заработную плату.

Хотя предприниматели могут найти лазейку и в этих обстоятельствах. Если за отчётный период не выплачивалась заработная плата , отчёт предоставлять нет необходимости. Работодатель пишет объяснительную о том, что зарплата не начислялась. Но это возможно, если ООО открылось в конце года или предприниматель уволил всех работников в отчётный период.

В нулевой декларации нет расчётных цифр, поэтому заполнить её проще , чем обычную с доходами. Состав двух отчётов абсолютно идентичен и отличается только страницей, на которой указывается прибыль.

Первая страница содержит все сведения об организации:

В специальном месте ставится печать и подпись руководителя с расшифровкой, дата подачи.

Во всех остальных строках нужно поставить прочерки.

Все страницы заверяются аналогично первой.

А вы можете скачать пустой бланк нулевой налоговой декларации.

Теперь вы знаете, как подать нулевую декларацию в налоговую. Ее представление не требует сложных операций и действий . Изучив все правила и нюансы заполнения документа, любой предприниматель сможет справиться с данной задачей самостоятельно.

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

К оформлению налоговой отчетности всегда предъявлялись завышенные требования. Почему? Любая неточность может стать причиной налоговой проверки. И если подтвердится, что информация не соответствует действительности, то налогоплательщик рискует получить штраф. Существует немало нюансов даже при подаче «нулевых» налоговых деклараций для ИП. Такая отчетность предоставляется субъектами предпринимательства при отсутствии деятельности за отчетный период.

Поданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

Бланк нулевой декларации для ИП 2019 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

Нулевая декларация по УСН для ИП подается по окончанию налогового периода. Налоговый период для предпринимателей-упрощенцев составляет календарный год. Граничный срок сдачи отчета УСН – 30 апреля. Принятая в феврале 2016 года новая форма отчетности вызвала немало вопросов.

Как заполнять нулевую декларацию для ИП УСН? Сколько страниц отчетности надо предоставлять налоговому госоргану? Ответы на эти вопросы напрямую зависят от выбранного варианта «упрощенки»:

Раздел 3 в нулевой декларации УСН не подается.

Заполнить отчет можно самостоятельно, используя образец заполнения нулевой декларации УСН для ИП и указанные ниже подсказки.

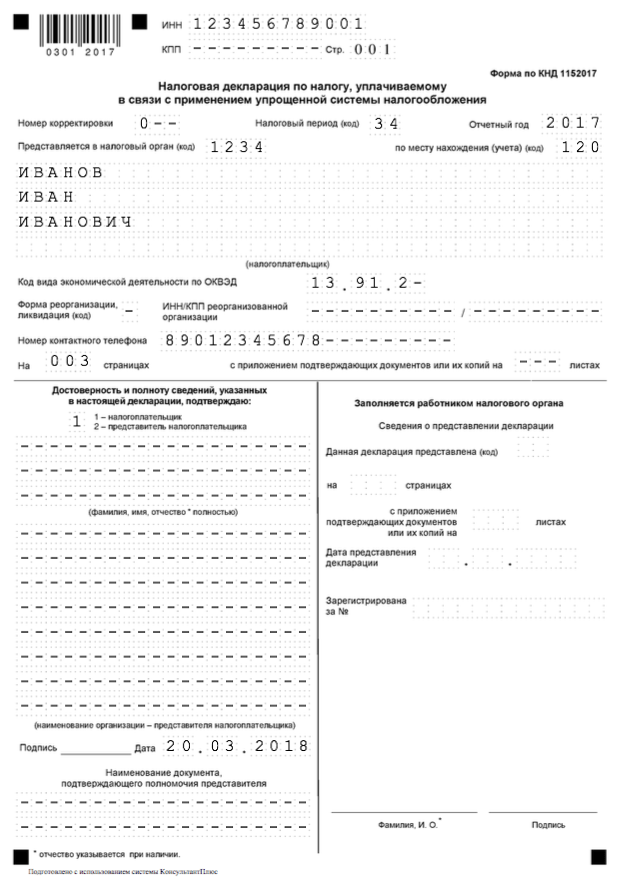

Заполнение нулевой налоговой декларации для ИП по упрощенке в 2019 году начинается с титульного листа. Его нужно заполнить полностью, кроме раздела, в который информацию вносит инспектор госоргана.

На этой странице предпринимателями указываются следующие данные:

ИНН – аббревиатура, которой называют индивидуальный номер налогоплательщика, который присваивается гражданину налоговой. ИНН указан в свидетельстве налогоплательщика. Он также дублируется в регистрационных документах предпринимателя.

Этот код пишут лишь юрлица (организации, предприятия), а ИП просто ставят прочерки.

Номер корректировки – информация о том, какая по счету декларация подана за отчетный период. Законодательством разрешено налогоплательщикам самостоятельно исправлять допущенные ошибки. При этом подается уточненная декларация. Налоговая принимает во внимание лишь последнюю отчетность. Номер корректировки ставится:

Законодательством предусмотрено четыре причины подачи декларации УСН. Каждой причине соответствует свой код:

Например, коммерсант занимался торговлей (применялась упрощенка) и оказывал бытовые услуги (применялся ЕНВД). Затем он решил прекратить торговую деятельность, а оставить лишь бытовые услуги. В этом случае, код декларации будет как раз 96.

Указывается год, за который подается отчет. Например, в 2019 году подается декларация за 2018 год. Каждую цифру надо писать в отдельной клеточке.

Указывается госорган, который непосредственного регистрировал предпринимателя.

Найти код налоговой госслужбы можно на официальном сайте ФНС РФ

Для индивидуальных предпринимателей-упрощенцев существует лишь один код – 120. Он означает, что декларация предоставляется по месту жительства физлица.

Бизнесмены указывают ФИО полностью согласно паспорту. При этом, и фамилия, и имя, и отчество пишутся на отдельных строчках. Все буквы – заглавные, каждая буква пишется в отдельной клеточке.

Данный код коммерсанты могут найти в выписке ЕГРИП, которую выдали им при регистрации предпринимательства.

В этой строке предприниматели УСН ставят прочерки.

В данном поле бизнесмены УСН проставляют во всех клеточках прочерки.

Необходимо написать свой контактный телефон. Это может быть мобильный или стационарный вариант. Номер надо писать в международном формате:

Декларация состоит лишь из заполненных страниц, они нумеруются. Количество страничек отображается в клеточках. Несмотря на то, что есть три клеточки, количество листов надо указывать в следующем формате. Если страниц три, то пишем «003», а когда их, например, одиннадцать, то пишем «011».

В данном поле ставится цифра, обозначающая общество листов в документах, которые прилагаются к отчету. Обязательно прикладываются копии бумаг, которые подтверждают полномочия лица, которое подписывает отчет (копия паспорта, доверенность).

Сначала в клеточке проставляется цифра:

Если поставлена в клеточке «2», то ниже на отдельных строчках указывается Фамилия, имя, отчество гражданина-представителя бизнесмена.

Затем это лицо проставляет подпись, дату. Когда декларацию подает коммерсант самостоятельно, ставится только подпись, дата.

Предприниматель ставит в этой строке лишь прочерки.

Заполняется лишь если декларация предоставляется в налоговую представителем бизнесмена. Если ИП подает отчет сам, то в этой строке проставляются прочерки.

Ниже Вы найдете пример заполнения титульного листа нулевой декларации для ИП:

Данный раздел заполняют ИП, которые платят 6% от общего дохода.

В данные клетки вписывается код коммерсанта из свидетельства о регистрации налогоплательщика.

Предпринимателем проставляется

Указывается код населенного пункта, в котором проживает предприниматель, согласно Общероссийскому классификатору территорий муниципальных образований.

В данном поле предусмотрено одиннадцать клеточек. Но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

В этих строках предприниматель проставляет прочерки в каждой клеточке.

Внизу страницы бизнесмен (законный его представитель) проставляет подпись, дату.

Это вторая страница декларации для предпринимателей, которые облагают чистую прибыль (доходы минус расходы) по 15% ставке.

В клеточках указывается код налогоплательщика из свидетельства о регистрации налогоплательщика.

Предпринимателем указывает номер странички «002».

Пишется код населенного пункта, в котором зарегистрирован предприниматель. Код можно найти в Общероссийском классификаторе территорий муниципальных образований.

Если код менее одиннадцати цифр (например, восьмизначный), то в «лишних» клеточках ставьте прочерки.

В этих строках бизнесмен ставит прочерки.

Внизу странички налогоплательщиком (его законным представителем) проставляется подпись, дата.

Данный раздел размещен на третьем листе декларации предпринимателя, который

Вверху страницы привычно указывается ИНН предпринимателя, а в строке КПП проставляются прочерки. В поле

В данном поле бизнесмен должен поставить «1» или «2». При этом «2» обозначает, что предприниматель не имел наемных работников и не нанимал граждан по гражданско-правовым договорам. А «1» свидетельствует о том, что работники у предпринимателя были.

В данных строках необходимо поставить прочерки.

В этих полях проставляется процентная ставка. В нашем случает надо указать «6.0».

Раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»

Этот раздел также заполняется бизнесменами, которые используют 6% вариант УСН.

Под него отведено два листа.

Вверху страниц указывается ИНН субъекта предпринимательства, в строке КПП ставятся прочерки. Номер страниц указывается «004» и «005».

Во всех строках предприниматель ставит прочерки (в каждой клеточке).

Данный раздел заполняется лицами, которые применяют 15% режим налогообложения УСН.

В клеточках этих строк предприниматель должен поставить прочерки.

В данном поле указывается ставка налогообложения «15».

На нашем сайте вы можете:

Отчетность по ЕДВД подается ежеквартально до двадцатого числа месяца, который следует за отчетным периодом.

То есть граничными сроками подачи являются:

- 20 апреля за первый квартал;

- 20 июля за полугодие;

- 20 октября за три квартала;

- 20 января за год.

Поскольку, еще в 2009 году появилось разъяснение Минфина согласно которому предприниматели, которые фактически не работают на едином налоге («заморозили свою деятельность») обязаны изменить вид налогообложения в пятидневный срок с момента прекращения предпринимательства.

Существует также соответственная судебная практика. Так суды считают, что нулевая декларация ЕНВД для ИП – явление, которое противоречит законодательству. Поскольку налог бизнесмену рассчитывается исходя не из фактического, а вмененного дохода, который не может равняться нулю.

При наличии подтверждающих документов (например, больничного) предприниматель все же может в одном месяце поставить «0». Но, полностью нулевого отчета быть не может.

Скачать образец декралации по ЕНВД Вы можете

Нулевая отчетность является свидетельством отсутствия предпринимательской активности бизнесмена. Как и в случае с ЕНВД нулевая декларация ОСНО для ИП не подается. Но, если за отчетный квартал не было движения финансов, хозяйственная деятельность отсутствовала то в налоговый госорган предоставляется упрощенная (нулевая) декларация для ИП. Образец бланка можно скачать на нашем сайте.

Для данной отчетности установлены следующие сроки:

- 20 апреля — первый квартал;

- 20 июля — полугодие;

- 20 октября — три квартала;

- 20 января — год.

Являясь индивидуальным предпринимателем, физическое лицо или организация обязаны следовать определенным правилам предпринимательской деятельности. Одной из обязанностей ИП является отчетность в ФНС по результатам налогового периода. Ежегодное представление декларации – это процедура, которую нельзя игнорировать. Правила подачи такого отчета обусловлены системой налогообложения, выбранной физическим лицом при регистрации ИП. Обычно предприниматели выбирают УСН (упрощенную систему налогообложения) с разными условиями начисления налогов. Но что делать предпринимателю, если в течение года деятельность не велась и доходы равны нулю? Нулевая декларация по УСН для ИП является основным документом, который подается в ФНС. Рассмотрим нюансы такого отчета, чтобы не допустить ошибок.

Все действующие субъекты предпринимательской деятельности сдают не позднее 30 апреля по результатам деятельности за прошедший год (период с 1 января по 31 декабря). Эти правила регламентированы письмом ФНС № СД-4-3/9567@ ФНС от 2016 года.

Отчет подается один раз. Физическое лицо или организация самостоятельно выбирают сроки по окончании налогового года. Если декларация не сдана или представлена с опозданием, на ИП налагается штраф (согласно ст. Налогового кодекса).

Находясь на упрощенной системе налогообложения, ИП платит налоги исходя из двух систем расчета:

Налоговая ставка по первому варианту выбирается 6%, по второму – 15%. В декларации заполнение страниц и строк осуществляется согласно этим условиям. Но если дохода не было, то и налогов быть не может. Зачем тогда отчетность?

Декларация необходима для представления сведений в ФНС в любом случае. На языке бухгалтерии она называется нулевая декларация, хотя в официальном перечне налоговых форм нет такого понятия и отдельного документа. Упрощенка подразумевает только одну форму декларации, независимо от того, был доход у ИП или бизнес находится в «спящем» режиме. Пока не , физическое лицо отчитывается по всем правилам.

Декларация необходима для представления сведений в ФНС в любом случае.

В апреле 2016 года принята новая форма декларации, которую нужно составить, используя актуальный бланк . Отчетность за 2015 год принималась налоговой по обеим формам. Но в 2017 году нулевую декларацию по УСН для ИП за 2016 год необходимо будет сдать по новой форме КНД 1152017 .

Если отчетность сдается впервые, то перед тем, как начать заполнение бланка, необходимо изучить образец нулевой декларации по УСН для ИП. Это позволит разобраться, какие строки и как нужно заполнять. Налоговая вернет неправильно оформленный отчет на доработку.

Учитывая тот факт, что индивидуальный предприниматель не имел доходов за отчетный период, указать какие-либо суммы он не может. Налог при этом тоже не начисляется.

Поэтому строки, имеющие отношение к денежным единицам, остаются нулевыми, а точнее, в них ставится прочерк. Декларация по отчетности имеет общую форму для всех условий упрощенки. В бланке нужно выбирать страницы, соответствующие вашим условиям:

Идентификация любого документа по ИП осуществляется на основании данных, указанных в информационных строках. Поэтому правильно заполняем ИНН в верхней части каждой страницы. КПП не вписывается, ставится прочерк.

Нумеруем каждую страницу, но не все листы по порядку, а каждый раздел отдельно, то есть в разделе 1 стр. 001, 002 и в разделе 2 стр. 001, 002.

Добавляем информацию в разделы – код по ОКТМО, не вписывая никаких сумм в нижние строки. Ставим везде прочерк. В разделе 2 заполняем информацию о налоговой ставке 6 или 15 без знака %. Больше никаких данных в нулевую декларацию по УСН для ИП не заносится.

На ТЛ указывается количество заполненных страниц, ставится подпись и . Заполнить документ можно вручную или на компьютере. В налоговую бланки передаются несколькими способами:

После представления документа в налоговую инспектор проверяет правильность заполнения и выдает на руки копию нулевой декларации.

Несмотря на то, что деятельность ИП не имела дохода за отчетный период, составить и сдать декларацию с нулевыми показателями придется. Специальной формы для отчетности по нулям нет, применяется стандартный бланк, но без указания каких-либо сумм. В этих строчках ставят прочерк.

Сдать нулевую декларацию обязаны даже те ИП, которые прошли регистрацию в последние месяцы 2016 года и не успели приступить к деятельности. Отчитаться необходимо даже за несколько дней, чтобы не вызвать вопросов у ФНС.

Кто такие энергетические вампиры? Это люди, отнимающие чужую энергию. Таким...

Безумно ароматный и вкусный компот из айвы и яблок на зиму станет вашим...

Сегодня рассмотрим самый простой и самый древний способ домашней заготовки...