Человек до грехопаденияСотворенный по образу Божию человек вышел из рук Божиих...

распределенной прибыли или размер привлекаемых кредитов. Нефинансовыми целями могут быть:

Повышение благосостояния работников предприятия;

Улучшение условий труда и состояния окружающей среды;

Повышение качества продукции и услуг.

Предприятию необходимо формировать свои финансовые цели таким образом, чтобы они соответствовали нефинансовым целям.

Принципы собственника и участника в какой-то степени являются взаимозависимыми. Если предприятие не приносит соответствующего дохода своим акционерам, то оно не будет иметь доступа к дополнительному акционерному капиталу для расширения своей деятельности. Когда предприятие по какой-либо причине не получает высокую прибыль, то оно не сможет привлечь заемные средства и использовать прибыль для реинвестирования. Оно не будет обладать достаточными ресурсами для удовлетворения потребностей участников деятельности предприятия. Следовательно, прибыль имеет существенное значение для развития предприятия. Получение высокой прибыли совместимо с принципом участника, а максимизация прибыли в ущерб другим участникам не соответствует этому принципу.

По отношению к движению денежных средств принципы собственника и участника являются взаимозависимыми. Если предприятие не имеет соответствующего потока денежных средств, то оно не сможет выплачивать дивиденды своим акционерам и обеспечивать ценность их инвестиций, что может ограничить доступ предприятия к дополнительному акционерному капиталу для роста и расширения своей деятельности. Помимо этого, недостаточность потока денежных средств не позволит предприятию свободно привлекать заемный капитал, поскольку оно не сумеет своевременно обслуживать свой долг (производить выплату процентов и возместить основную сумму кредита) и не будет иметь финансовых ресурсов для реинвестирования.

При отсутствии прибыли нет отчислений участникам деятельности.

В связи с тем, что некоторые участники получают свою долю от предприятия до того, как установлена прибыль (например, работники предприятия, получающие заработную плату, банки, которым перечисляются проценты за кредиты), представляется более целесообразным использовать термин «добавленная стоимость, созданная фирмой», чем просто «прибыль».

Добавленная стоимость - это стоимость, созданная в процессе деятельности компании. Добавленная стоимость рассчитывается путем вычитания из стоимости продаж стоимости приобретенных товаров и услуг. В табл. 2.1 показан пример упрощенного отчета о добавленной стоимости.

| Таблица 2.1. Годовой отчет о добавленной стоимости компании VN по состоянию на 31.12.2009 г |

Добавленная стоимость предназначена для выплаты заработной платы и льгот, налогов и дивидендов, а также обеспечения будущего роста компании. С точки зрения участников, их доля, получаемая от компании, может быть увеличена (при сохранении постоянных пропорций распределения добавленной стоимости) за счет увеличения добавленной стоимости, создаваемой компанией.

Тема: Тесты к экзамену по долгосрочной финансовой политике

Тип: Тест | Размер: 27.31K | Скачано: 499 | Добавлен 18.09.08 в 18:24 | Рейтинг: +39 | Еще Тесты

Тема 1 «Основы финансовой политики предприятия»

1. Финансовая политика предприятия это:

а) Наука, анализирующая финансовые отношения предприятий;

b) Наука, изучающая распределительные отношения предприятия, осуществляемые в денежной форме;

с) Совокупность мероприятий по целенаправленному формированию, организации и использованию финансов для достижения целей предприятия; +

d) Наука об управлении финансами хозяйствующего субъекта. Правильный ответ

2. Главная цель финансовой деятельности предприятия состоит: а) В организации на предприятии финансовой работы;

Ь) В правильном исчислении и своевременной уплате налогов;

с) В точном выполнении всех показателей финансовых планов;

d) В максимизации благосостоянии собственников в текущем и перспективном периоде; +

е) В максимизации прибыли;

f) В обеспечении финансовой устойчивости предприятия. .

3. Основной целью финансовой деятельности предприятия является:

а) Максимизация рыночной цены предприятия. +

b) Максимизация прибыли

с) Обеспечение предприятия источниками финансирования

d) Все перечисленное

4. Стратегическими финансовыми целями коммерческой организации являются:

а) Максимизация прибыли; +

Ь) Обеспечение ликвидности активов предприятия;

с) Организация системы финансового планирования и регулирования;

d) Обеспечение финансовой устойчивости +

е) Синхронизация и выравнивание положительных и отрицательных денежных потоков предприятия;

f) Рост рыночной стоимости организации; g) Обеспечение дивидендных выплат.

5. На стратегическое направление развития предприятия оказывают влияние следующие факторы:

а) Новинки в технологии производства в данном сегменте рынка;

Ь) Масштаб предприятия; +

с) Стадия развития предприятия; +

d) Состояние финансового рынка; +

е) Налоговая система; +

f) Величина государственного долга.

6. К тактическим финансовым целям коммерческой организации можно отнести:

а) Максимизация прибыли;

Ь) Сокращение издержек производства; +

с) Обеспечение финансовой устойчивости предприятия;

d) Максимизация благосостояния собственников в текущем и перспективном периоде;

е) Рост объема продаж;

f) Повышение отпускных цен на производимую продукцию.

7. Долгосрочная финансовая политика включает:

а) Управление структурой капитала; +

Ь) Управление кредиторской задолженностью; с) Расчет нормативов оборотных средств;

d) Управление дебиторской задолженностью.

8. Долгосрочная финансовая политика предприятия:

а) Определяется краткосрочной финансовой политикой;

b) Существует наряду с ней; +

с) Оказывает влияние на краткосрочную финансовую политику. +

9. Горизонтальный метод финансового анализа — это:

а) Сравнение каждой позиции отчетности с предыдущим периодом+

b) Определение структуры итоговых финансовых показателей

с) Определение основной тенденции изменения динамики показателей

10. Оценка динамики финансовых показателей проводится с помощью:

а) вертикального анализа

b) горизонтального анализа +

с) финансовых коэффициентов

11. Учебные дисциплины, с которыми связана финансовая политика:

а) Финансовый менеджмент; +

b) Статистика; +

с) Финансы; +

d) Бухгалтерский учет; +

е) История экономических учений; f) Мировая экономика.

12. К объектам управления финансовой политики предприятия относятся:

а) Финансовый рынок;

b) Капитал; +

с) Денежные потоки; +

d) Инновационные процессы.

Тесты по теме 2 «Долгосрочная финансовая политика»

1. Капитализация — это:

a) Сумма произведений курсов акций на количество акций в обращении. +

b) Совокупный объем эмиссии ценных бумаг, обращающихся на рынке.

с) Совокупный акционерный капитал компаний-эмитентов по номинальной стоимости. d) Совокупная рыночная стоимость активов компаний-эмитентов.

2. Укажите наиболее вероятные последствия значительного превышения собственного капитала компании по отношению к заемному капиталу вследствие того, что компания предпочитает выпуск акций выпуску облигаций:

1. Ускорение темпов роста прибыли на одну акцию.

2. Замедление темпов роста прибыли на одну акцию. 3. Увеличение рыночной стоимости акций компании, 4. Снижение рыночной стоимости акций компании

3. Текущая доходность облигаций с купонной ставкой 10% годовых и рыночной стоимостью 75% равна:

4. На рынке одновременно обращаются две корпоративные облигации с одинаковой номинальной стоимостью. Облигация АО «А» имеет купонную ставку 5%, облигация АО «В» — купонную ставку 5,5%. Если рыночная стоимость облигации АО «А» равна номиналу, то без учета прочих факторов, влияющих на цену облигации, укажите правильное утверждение в отношении облигации АО ((B»:

a) рыночная стоимость облигации АО «В» выше номинала.+

Ь) рыночная стоимость облигации АО «В» ниже номинала. с) рыночная стоимость облигации АО «В» равна номиналу.

d) доходность облигации АО "В" выше доходности облигации АО "А".

5. Укажите источники выплаты дивидендов по обыкновенным акциям:

а) Нераспределенная прибыль текущего года.+

b) Нераспределенная прибыль прошлых лет. с) Резервный фонд.

d) Нераспределенная прибыль текущего года и прошлых лет. +

б. К преимуществам акционерной формы организации бизнеса относятся:

а) Субсидиарная ответственность акционеров.

b) Широкие возможности доступа на финансовые рынки. +

с) Все перечисленное.

7. Если у компании нет прибыли, то владелец привилегированных акций: а) Может требовать выплаты дивидендов по всем акциям.

b) Может требовать выплаты дивидендов частично.

с) Вообще не может требовать выплаты дивидендов+

d) Единство 1 и 2.

8. Укажите финансовый инструмент, используемый для привлечения собственного капитала:

a) Дополнительный паевой взнос. +

b) Эмиссия облигаций.

с) Увеличение добавочного капитала.+

d) Лизинг.

9. Какие виды пассивов не относятся к собственному капиталу компании: а) Уставный капитал.

b) Нераспределенная прибыль.

с) Векселя к уплате. +

d) Долгосрочные кредиты. +

е) Кредиторская задолженность +

10. Коэффициент автономии определяется как отношение:

а) Собственного капитала к валюте баланса. +

b) Собственного капитала к краткосрочным кредитам и займам. с) Чистой прибыли к собственному капиталу. d) Собственного капитала к выручке.

11. Собственный капитал предприятия: а) Сумма всех активов.

b) Нераспределенная прибыль.

с) Выручка от продажи товаров (работ, услуг).

d) Разница между активами и обязательствами компании. +

12. Лизинг выгоднее кредита: а) Да.

b) Нет.

с) В зависимости от условий их предоставления+

d) В зависимости от сроков предосталвения.

13. Финансовый лизинг представляет собой:

а) Долгосрочное соглашение, предусматривающее полную амортизацию арендуемого оборудования. +

b) Краткосрочную аренду помещения, оборудования и пр.

с) Долгосрочную аренду, предполагающую частичную выкупаемость оборудования. -

14. Доля привилегированных акций в уставном капитале АО не должна превышать:

b) 25%. +

d) Норматив устанавливает общее собрание акционеров.

15. Какая статья не включается в раздел Ш бухгалтерского баланса «Капитал и резервы»? а) Уставный капитал.

b) Добавочный и резервный капитал.

с) Краткосрочные обязательства. +

d) Нераспределенная прибыль.

16. Укажите финансовый источник формирования добавочного капитала:

а) Эмиссионный доход+

b) Прибыль.

c) Средства учредителей.

17. Для предприятий какой организационно-правовой формы формирование резервного капитала является обязательным в соответствие с российским законодательством:

а) Государственные унитарные предприятия.

b) Акционерные общества.+

с) Товарищества на вере.

18. Назовите источник финансирования предприятия:

а) Амортизационные отчисления +

b) Денежные средства

с) Оборотные средства d) Основные средства

19. Величина стоимости (цена) привлеченного капитала определяется как:

a) Отношение расходов, связанных с привлечением финансовых ресурсов, к сумме привлеченных ресурсов. +

b) Сумма уплаченных процентов по кредитам.

с) Сумма процентов по кредитам и выплаченных дивидендов.

20. Эффект финансового рычага определяет:

а) Рациональность привлечения заемного капитала; +

b) Отношение оборотных активов к краткосрочным пассивам; c) Структуру финансового результата. Правильный ответ

Тесты по теме 3

1. На что направлен процесс финансового планирования на предприятии:

А. На более эффективное использование прибыли и других доходов. +

Б. На рациональное использование трудовых ресурсов. В. на улучшение потребительских свойств товара.

2. Что не является источником финансирования предприятия:

А. Форфейтинг.

Б. Амортизационные отчисления.

В. Объем затрат на НИОКР. +

Г. Ипотека.

3. Из перечисленных источников выберите источник финансирования долгосрочных инвестиций:

А. Добавочный капитал.

Б. Амортизационный фонд. +

В. Резервный фонд.

4. Что понимается под источниками финансирования, которыми располагает предприятие на плановый период:

А. Собственные средства.

Б. Уставный капитал предприятия.

В. Собственные, заемные и привлеченные средства. +

5. Какой период охватывает текущий финансовый план предприятия:

А. Год. +

Б. Квартал. В. Месяц.

6. Какова основная задача финансового планирования предприятия:

А. Максимизация стоимости компании. +

Б, Учет объемов произведенной продукции.

В. Эффективное использование трудовых ресурсов.

7. Какой из перечисленных методов относится к прогнозированию:

А. Нормативный.

Б. Дельфи. +

В. Балансовый.

Г. Денежных потоков.

8. Какой из перечисленных методов относится к финансовому планированию:

А. Нормативный +

Б. Анализ трендов.

В. Анализ временных рядов. Г. Эконометрический.

9. является ли верным утверждение, что метод экономико-математического моделирования позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими:

10. Расположите финансовые планы по сроку действия в порядке уменьшения периода действия:

А. Стратегический план, перспективный финансовый план, оперативный финансовый план, текущий финансовый план (бюджет).

Б. Стратегический план, перспективный финансовый план, текущий финансовый план (бюджет), оперативный финансовый план. +

В. Перспективный финансовый план, стратегический план, оперативный финансовый план, текущий финансовый план (бюджет).

11. Имеются следующие данные по предприятию: активы баланса, которые меняются в зависимости от объема продаж — 3000 руб., пассивы баланса, которые меняются в

зависимости от объема продаж — 300 руб., прогнозируемый объем продаж — 1250 руб.,

фактический объем продаж — 1000 руб., ставка налога на прибыль — 24%, коэффициент дивидендных выплат — 0,25. Чему равна потребность в дополнительном внешнем финансировании :

Б. 532,5 руб.+

В. 623,5 руб.

12. Объем продаж предприятия - 1000 тыс. руб., загрузка оборудования составляет 70%. Чему равен объем максимальный объем продаж при полной загрузке оборудования :

А. 1000 руб. Б. 1700 руб.

В. 1429 руб. +

Г. Ни один из ответов не верен.

13. Объем продаж предприятия - 1000 тыс. руб., загрузка оборудования составляет 90%. Чему равен объем максимальный объем продаж при полной загрузке оборудования :

А. 1900 руб.

Б.1111 руб.+

В. 1090 руб.

Г. Ни один из ответов не верен.

14. Объем продаж предприятия - 1000 тыс. руб., загрузка оборудования составляет,-.. 90%, основные средства — 1SOO тыс. руб. Чему равен коэффициент фондоемкости при полной:": загрузке оборудования :

Г. Ни один из ответов не верен. I

15. Существует ли взаимосвязь между финансовой политикой и ростом:

A. Существует в форме прямой зависимости. +

Б. Существует в форме обратной зависимости.

В. Взаимосвязь отсутствует.

l6. Максимальный темп роста, который предприятие может достигнуть без внешнего финансирования, называется:

А. Коэффициентом устойчивого роста

Б. Коэффициентом внутреннего роста +

В. Коэффициентом реинвестирования.

17. Максимальный темп роста, который предприятие может поддерживать без увеличения финансового рычага, называется:

А. Коэффициентом устойчивого роста +

Б. Коэффициентом внутреннего роста В. Коэффициентом реинвестирования.

Г. Коэффициентом дивидендных выплат.

18. Чистая прибыль предприятия составила 76 тыс. руб., общая сумма активов — 500 тыс. руб. Из 76 тыс. руб. чистой прибыли было реинвестировано 51 тыс. руб. Коэффициент внутреннего роста составит:

А. 10%.

Г. Ни один из ответов не верен.

19. У предприятия чистая прибыль составляет 76 тыс. руб., собственный капитал 250 тыс. руб. Коэффициент капитализации равен 2/3. Коэффициент устойчивого роста равен:

А. 12,4%.

Б. 10,3%.

В. 25,4%. +

Г. Ни один из ответов не верен.

20. Предприятие имеет финансовый рычаг 0,5, чистую рентабельность продаж 4%, норму выплаты дивидендов 30% и коэффициент капиталоемкости 1. Коэффициент устойчивого роста равен:

Г. Ни один из ответов не верен.

21. При росте чистой рентабельности продаж коэффициент устойчивого роста:

А. Увеличится. +

Б. Уменьшится.

В. Не изменится.

22. При уменьшении процента чистой прибыли, выплачиваемой в качестве дивидендов, коэффициент устойчивого роста:

А. Увеличится. +

Б. Уменьшится.

В. Не изменится.

23. При уменьшении финансового рычага предприятия (отношение заемных средств к собственным) коэффициент устойчивого роста:

А. Увеличится.

Б. Уменьшится. +

В. Не изменится.

24. При уменьшении оборачиваемости активов предприятия коэффициент устойчивого роста:

А. Увеличится.

Б. Уменьшится. +

В. Не изменится.

25. Если полученное значение Z-счета в пятифакторной модели прогнозирования банкротства Альтмана более 3, это значит, что вероятность банкротства:

А. Очень высокая.

Б. Высокая.

В. Низкая

Г. Очень низкая +

Тесты ДКФП т4

1. В состав операционного бюджета входит:

А. Бюджет прямых затрат на оплату труда.

Б. Инвестиционный бюджет. +

В. Бюджет движения денежных средств.

2. Какой показатель, включаемый в бюджет движения денежных средств, создает источник прямых инвестиций? А. Погашение облигаций.

Б. Покупка материальных внеоборотных активов. +

В. Амортизация.

3. Какой текущий бюджет должен быть подготовлен, чтобы можно было оценить количество материалов, которое необходимо закупить: А. Бюджет коммерческих расходов. Б. Бюджет продаж.

В. Бюджет производства

Г. Бюджет закупок материалов. +

4. Верно ли утверждение, что исходным элементом прямого метода составления бюджета движения денежных средств является прибыль?

5. Включаются ли коммерческие расходы, отражаемые в бюджете доходов и расходов, в операционные расходы предприятия? А. Да.

6. Детализированная схема предполагаемых производственных затрат, отличных от прямых материальных затрат и прямых затрат на оплату труда, которые должны иметь место для выполнения плана производства, есть:

А. Бюджет общепроизводственных расходов. +

Б. Инвестиционный бюджет.

В. Бюджет управленческих раходов. Г. Основной бюджет.

7. Какие из перечисленных статей плана движения денежных средств входят в раздел "Поступления от текущей деятельности"?

А. Получение новых займов и кредитов.

Б. Выручка от реализации продукции.+

В. Эмиссия новых акций.

8. Верно ли утверждение, что увеличение долгосрочных финансовых вложений создает приток денежных средств на предприятии? А. Да.

Б. Нет. I +

9. Какие из перечисленных статей бюджета движения денежных средств входят в раздел "Расходы по инвестиционной деятельности"? А. Краткосрочные финансовые вложения.

Б. Уплата процентов по долгосрочному кредиту.

В. Долгосрочные финансовые вложения.+

10. Укажите два метода составления плана движения денежных средств:

А. Прямой. +

Б. Контрольный.

В. Аналитический.

Г. Косвенный. +

11. Верно ли утверждение, что увеличение дебиторской задолженности создает приток денежных средств на предприятии? А. Да.

12. В каких случаях целесообразно выделение доходов (расходов) по инвестиционной деятельности в бюджете движения денежных средств?

А. В любом случае. +

Б. При значительном объеме инвестиционной деятельности.

В. при обособлении амортизационного и ремонтного фондов.

13. Какой бюджет является отправной точкой в процессе разработки сводного бюджета?

А. Бюджет коммерческих расходов.

Б. Бюджет продаж. +

В. Бюджет производства.

Г. Бюджет закупок материалов.

14. Какой финансовый показатель отражается в расходной части бюджета движения денежных средств?

А. Средства целевого финансирования.

Б. Инвестиции в основные средства и нематериальные активы +

В. Выпуск векселей.

15. Бюджет, основанный на добавлении к бюджетному периоду одного месяца, как только истекает текущий, называется: А. Непрерывным.

Б. Гибким. +

В. Оперативным. Г. Прогнозным.

16. Какая из перечисленных статей входит в расходную часть бюджета движения денежных средств?

А. Авансы полученные.

Б. Долгосрочные кредиты.

В. Доходы от внереализационных операций..

Г. Авансы выданные. +

17. Какие финансовые показатели не входят в пассив планового баланса предприятия?

А. Целевое финансирование и поступления. Б. Долгосрочные кредиты и займы.

В. Краткосрочные финансовые вложения. +

18. Из бюджета продаж компании следует, что в ноябре рассчитывают продать 12500 шт. продукта А и 33100 шт. продукта В. Продажная цена продукта А составляет 22,4 руб., а продукта В — 32 руб. Отдел продаж получает 6% комиссионных от продажи продукта А и 8% - от продажи продукта В. Сколько комиссионных планируется в бюджете получить от продажи за месяц:

А. 106276 руб.

Б. 101536 руб.+

В. 84736 руб.

Г. 92436 руб.

19. Что является наилучшей основой для оценки результатов деятельности за месяц:

А. Ожидаемое выполнение за месяц (бюджетное). +

Б. Фактическое выполнение за тот же месяц в предыдущем году. В. Фактическое выполнение за предыдущий месяц.

20. Компания продала товары на сумму 13400 руб. в августе; на сумму 22600 руб. в сентябре и на сумму 18800 руб. в октябре. Из опыта поступления денег за проданные товары известно, что 60% средств от продаж в кредит поступает на следующий месяц после продажи; 36% - во втором месяце, 4% - не будет получено совсем. Сколько денег получено от продаж в кредит в октябре:

А. 18384 руб. +

Б. 19416 руб.

В. 22600 руб.

Г. 18800 руб.

21. В процессе подготовки операционного бюджета последним этапом обычно является подготовка:

А. Бюджета доходов и расходов. +

Б. Прогноза баланса

В. Бюджета движения денежных средств.

Г. Ни одного из выше названных бюджетов.

22. Количество материалов, которое необходимо закупить, будет равно бюджетному количеству использованных материалов:

А. Плюс запланированные конечные запасы материалов и минус начальные их запасы.+

Б. Плюс начальные запасы материалов и минус запланированные конечные их запасы. В. Оба вышеназванных утверждения справедливы. Г. Ни одно не верно.

23. Предприятие имеет начальные запасы определенного товара 20000 шт. В конце бюджетного периода оно планирует конечные запасы 14500 шт. этого товара и произвести 59000 шт. Планируемый объем продаж составляет:

Б. 64500 шт.+

Г. Ни одно из перечисленных количеств.

24. В течение бюджетного периода производственная компания рассчитывает продать продукции в кредит на сумму 219000 руб. и получить 143500 руб. Предполагается, что других поступлений денежных средств не ожидается, общая сумма платежей в бюджетном периоде составит 179000 руб., а сальдо на счете «денежные средства» должно равняться минимум 10000 руб. Какую сумму необходимо дополнительно привлечь в бюджетном периоде:

А. 45500 руб. +

Б. 44500 руб.

В. 24500 руб.

Г. Ни один из перечисленных ответов не верен

Тесты по теме 5. Управление текущими издержками и ценовая политика предприятия

1, Постоянные затраты на единицу продукции при увеличении уровня деловой активности предприятия:

а) возрастают;

b) уменьшаются; +

с) остаются неизменными;

d) не зависят от уровня деловой активности.

Альтернативные затраты:

а) Документально не подтверждаются;

b) Обычно не включаются в финансовую отчетность; с) Могут не означать реальных денежных расходов;

d) Все вышеперечисленное верно. +

2. Альтернативные затраты учитываются при принятии управленческих решений: а) При избытке ресурсов;

b) В условиях ограниченности ресурсов; +

с) Независимо от степени обеспеченности ресурсами.

3. Порог рентабельности продукции (точка критического объема продукции) определяется отношением:

а) постоянных затрат к переменным

b) постоянных затрат к маржинальному доходу на единицу продукции +

с) постоянных затрат к выручке от реализации продукции

4. Какое влияние окажет на запас финансовой прочности у зеличенне постоянных расходов:

а) запас финансовой прочности возрастет

b) запас финансовой прочности уменьшится +

с) запас финансовой прочности останется неизменным

6. Определите порог рентабельности продаж новой продукции. Предполагаемая цена единицы продукции — 1000 руб. Переменные затраты на единицу продукции — 60%. Годовая сумма постоянных затрат — 1600 тыс. руб.

а) 4000 тыс. руб. +

b) 2667 тыс. руб.

с) 1600 тыс. руб.

7. По какой минимальной цене предприятие может продавать продукцию (для обеспечения безубыточности продаж), если переменные затраты на единицу продукции— 500 руб., предполагаемый объем выпускаемой продукции 2000 штук, годовая сумма постоянных затрат — 1200 тыс. руб.

Ь) 1000 руб.

с) 1100 руб. +

8. Запас финансовой прочности определяется как:

а) разность между выручкой и переменными затратами

Ь) разность между выручкой и постоянными затратами

с) разность между выручкой и порогом рентабельности +

9. По приведенным ниже данным определите запас финансовой прочности: выручка - 2000 тыс. руб., постоянные затраты — 800 тыс. руб., переменные затраты — 1000 тыс. руб.

а) 400 тыс. руб. +

Ь) 1600 тыс. руб. с) 1000 тыс. руб.

10. Как повлияет уменьшение постоянных расходов на критический объем- продаж?

а) критический объем возрастет

b) критический объем уменьшится +

с) критический объем не изменится

11. По приведенным ниже данным определите эффект операционного рычага: объем реализации 11000 тыс. руб., постоянные затраты — 1500 тыс. руб., переменные затраты — 9300 тыс. руб.:

12. Рассчитайте ожидаемую сумму прибыли от продаж при планируемом росте выручки от продаж на 10%, если в отчетном периоде выручка от продаж — 150 тыс. руб., сумма постоянных затрат — 60 тыс. руб., сумма переменных затрат — 80 тыс. руб.

а) 11 тыс. руб.

b) 17тыс. руб.+

с) 25 тыс. руб.

13. Определить величину запаса финансовой прочности (в денежном выражении): выручка от продаж — 500тыс руб., переменные затраты — 250тыс. руб., постоянные затраты — 100тыс.руб.

а) 50 тыс. руб.

b) 150 тыс. руб.

с) 300 тыс. руб. +

14. Определить, на сколько процентов увеличится прибыль, если предприятие увеличит выручку от продаж на 10%. Имеются следующие данные: выручка от продаж— 500 тыс. руб., маржинальный доход — 250 тыс. руб., постоянные затраты — 100 тыс. руб.

15. По приведённым ниже данным определите точку критического объёма реализации: реализация — 2 000 тыс. руб.; постоянные затраты — 800 тыс. руб.; переменные расходы — 1 000 тыс. руб.

а) 1 000 тыс. руб.

b) 1 600 тыс. руб. +

с) 2 000 тыс. руб.

16. Эффект операционного рычага определяется отношением:

А) маржинального дохода к прибыли +

В) постоянных затрат к переменным

С) постоянных затрат к маржинальному доходу на единицу продукции

17. Определить величину запаса финансовой прочности (в % к выручке от продаж): выручка от продаж — 2000 тыс. руб., переменные затраты — 1100 тыс. руб., постоянные затраты — 860 тыс. руб.

18. Как повлияет-рост постоянных расходов на критический объем продаж?

А) критический объем возрастет +

В) критический объем уменьшится

С) критический объем не изменится

19. Зона безопасной или устойчивой работы организации характеризуется:

А) разностью между фактическим и критическим объемом реализации +

В) разностью между маржинальным доходом и прибылью от реализации продукции

С) разностью между маржинальным доходом и постоянными расходами

20. Определите величину маржинального дохода на основании следующих данных: реализация продукции — 1000 тыс. руб.; постоянные затраты — 200 тыс. руб.; переменные затраты — 600 тыс. руб.

А) 400 тыс. руб. +

В) 800 тыс. руб. С) 200 тыс. руб.

21. Определите величину маржинального дохода на основании следующих данных: реализация продукции — 1000 тыс. руб., постоянные затраты — 200 тыс. руб., переменные затраты — 400 тыс.руб.

а) 600 тыс.руб. +

b) 800 тыс.руб. с) 400 тыс.руб.

22. Суммарные постоянные затраты — 240 000 млн. руб. при объеме производства 60 000 ед. Рассчитать постоянные затраты при объеме производства 40 000 единиц.

а) 6 млн. руб. на единицу +

Ь) 160 000 млн. руб. в сумме с) 4 млн. руб. на единицу

23. Производственный рычаг (леверидж) — это:

а) потенциальная возможность влиять на прибыль путем изменения структуры производства продукции и объема реализации +

Ь) разница между полной и производственной себестоимостью продукции с) отношение прибыли от реализации продукции к затратам d) отношение заемного капитала к собственному

24. Имеются следующие данные по предприятию: цена реализации продукции 15 руб.; переменные затраты на единицу продукции 10 руб. Предприятию желательно увеличить прибыль от реализации продукции на 10000 руб. На сколько необходимо увеличить выпуск продукции:

с) 50000 шт. d) 15000 шт.

25. Сила воздействия производственного рычага у фирмы А выше, чем у фирмы Б. Какая из двух фирм меньше пострадает при одинаковом снижении относительного объема продаж:

а) Фирма Б.+

Ь) Фирма А.

с) Одинаково.

Тесты по теме 6. «Управление оборотными активами»

1. К абсолютно ликвидным активам относится:

а) Денежные средства; +

Ь) Краткосрочная дебиторская задолженность;

с) Краткосрочные финансовые вложения..+

d) Запасы сырья и полуфабрикатов; е) Запасы готовой продукции. Правильный ответ—

2. Валовые оборотные активы, это оборотные активы, сформированные за счет: а) Собственного капитала;

b) Собственного и долгосрочного заемного капитала;

с) Собственного и заемного капитала; +

d) Собственного и краткосрочного заемного капитала. Правильный ответ—

3. Если предприятие не использует долгосрочный заемный капитал, то

а) Валовые оборотные активы равны собственным оборотным активам;

b) Собственные оборотные активы равны чистым оборотным активам, +

с) Валовые оборотные активы равны чистым оборотным активам; Правильный ответ—

4. Источниками формирования оборотных активов организации являются:

а) Краткосрочные кредиты банков, кредиторская задолженность, собственный капитал +

Ь) Уставный капитал, добавочный капитал, краткосрочные кредиты банков, кредиторская задолженность

с) Собственный капитал, долгосрочные кредиты, краткосрочные кредиты, кредиторская задолженность

Правильный ответ—

5. Операционный цикл представлиет собой сумму:

а) Производственного цикла и периода обращения дебиторской задолженности; +

Ь) Финансового цикл и периода оборота кредиторской задолженности; +

с) Производственного цикла и периода оборота кредиторской задолженности; d) Финансового цикл и периода обращения дебиторской задолженности. Правильный ответ—

б.Проделжительность финансовеге цикла определаетсн как:

а) Операционный цикл — период оборота кредиторской задолженности; +

Ь) Операционный цикл — период оборота дебиторской задолженности; с) Операционный цикл — производственный цикл;

d) Период оборота сырья+ период оборота незавершенного производствах период оборота запасов готовой продукции,

е) Период производственного цикла+ период оборота дебиторской задолженности— период оборота кредиторской задолженности. +

Правильный ответ—

7. Сокращение операционного цикла молит произойти за счет:

а) сохрщцения времени производственного процесса; +

b) сокращение сроков поставки сатериалов,

с) ускорения оборачиваемости дебиторской задолженности; +

d) увеличения оборачиваемости кредиторской задолженности. Правильный ответ—

8. Какая модель финансирования оборотных активов называется консервативной?

А) постоянная часть оборотных активов и примерно половина варьирующей части оборотных активов финансируются за счет долгосрочных источников; +

b) постоянная часть оборотных активов финансируются за счет долгос|ючиых источников;

с) все активы финансируются за счет долгосрочных источников; +

6) половина постоянных оборотных акчивов финансируются за счет долгосрочных источников капитала.

Правильный ответ—

9. Коэффициент еберачиваемести оборотных активов, эте соотношение:

а) прибыли к оборотным активам;

b) выручки к оборотным штивам;+

с) оборотных активов к выручке;

d) собственный капитал к оборотным активам, Правильный ответ—

10. Увеличению оборотных средств предприняв способствует:

а) увеличение оборачиваемости оборотных средств,

b) увеличение производственного цикла; +

с) увеличение прибыли;

d) увеличение сроков предоставления кредитов покупателям; +

е) сокращение запасов готовой продукции. Правильный ответ—

11. Модель экономически обоснованных потребностей {KOQ) пезволает рассчитать для готовой предукпнн:

а) оптимальный размер партии производимой продукции +

b) оптимальный средний размер запаса готовой продукции; +

с) максимальный объем производства продукции;

d) минимальный объем общих издержек; +

Правильный ответ—

12. Оптимальной будет такая величина теварно-материальных запасов, прп которой:

а) общие расходы на формирование, содержание, возобновление запасов будут минимальные+

Ь) сумма за:крат на хранение будет минимальна;

с) будет обеспечена бесперебойная операционная детельность по производству и

продаже IIpO~H.

Правильный ответ—

13. Какой вид политики управления дебиторской задолж."енностью можно считать агрессивным?

а) увеличение срока предоставления кредита потребителям;

b) сокращение кредитных лимитов; +

с) уменьшение скидок при оплате по факту поставки. Правильный ответ—

14. Политика управленим денежными актнвамн включает:

а) минимизация текущих остатков денежных средств +

b) обеспечение платежеспособности; +

с) обеспечение эффективного использования временно свободных денежных +

Правильный ответ—

15. Продолжительность финансового цикла равна:

а) длительности периода оборота запасов, незавершенного производства и готовой

продукции,

b) длительности производственного цикла плюс период оборота дебиторской задолженности минус период оборота кредиторской задолженности; +

с) длительности производственного цикла эпос период оборка дебиторской задолженности;

d) длительности производственного цикла плюс период оборота кредиторской задолженности;

Правильный ответ—

16. Эффективность использования оборотных средств характеризуется:

а) Оборачиваемостью оборотных средств +

b) Структурой оборотных средств; с) Структурой капитала Правильный ответ—

17. Между собственным оборотным капиталом н велиичиной оборотных активов не может быть следующего соотношения :

а} Собственный оборотный капитал болmiе оборотных активов; +

b) Собственный оборотный капитал меныпе оборотных активов; с) . Собственный оборотный капитал равен оборотным активам. Правильный ответ—

18. В состав оборотных средств предприятия не включаются:

а) Предметы труда;

Ь) Готовая продукция на складах;

с) Машины и оборудование; +

d) Денежные средства и средства в расчетах. Правильный ответ—

19. Из приведенных ниже компонентов оборотных активов выберите наиболее ликвидный :

а) производственные запасы

Ь) дебиторская задолженность

с) краткосрочные финансовые вложения +

d) расходы будущих периодов =:";.6 Правильный ответ—

20. Замедление оборачиваемости оборотных активов приведет к:

а) росту остатков активов в балансе +

b) уменьшению остатков активов в балансе

с) уменьшению валюты баланса Правильный ответ

Понравилось? Нажмите на кнопочку ниже. Вам не сложно , а нам приятно ).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Стратегические и финансовые цели и их взаимосвязь2011 г.

Похожие работы на тему "Стратегические и финансовые цели и их взаимосвязь":

Стабильное изъятие из оборота компании денежных средств (компания

-«дойная корова»); Продажа бизнеса в среднесрочной перспективе (пять

- десять лет); Постоянное лидерство на рынке («либо мы

первые, либо нет смысла заниматься этим бизнесом»); Бизнес со стабильным доходом без высоких рисков; Активное участие собственника в управлении

бизнесом, самореализация в качестве топ-менеджера. Установление целей переводит стратегическое видение

и миссию организации в конкретные задачи. Они являются обязательством

управленческого аппарата фирмы добиться определенных результатов в

установленное время. Стратегические цели представляют собой

результаты, которых стремится достичь компания в перспективе. Стратегические цели - намеченные руководством цели для усиления

позиций организации и ее конкурентоспособности. К стратегическим относятся следующие цели: Обеспечение более высоких темпов роста, чем в среднем по отрасли; Увеличение доли рынка; Улучшение качества продукции и предоставляемых услуг по сравнению с

конкурентами; Достижение низкого уровня издержек по сравнению с

основными конкурентами; Улучшение репутации фирмы среди потребителей; Расширение и улучшение номенклатуры продукции; Улучшение обслуживания потребителей; Повышение конкурентоспособности на международных

рынках; Достижение лидерства в области технологий и т.д. Стратегические цели выражают стратегическое намерение фирмы занять

определенное место в бизнесе (завоевание лидирующих позиций в отрасли

на национальном или мировом уровне, или на определенной нише). Установление целей - это процесс, происходящий «сверху вниз»

(от вышестоящего до нижестоящего звена) и служащий менеджерам

низших звеньев управления ориентиром в выполнении ими и сотрудниками

их подразделений своих задач для достижения общих целей организации.

Такой подход позволяет из общей стратегии выделить задачи, за

выполнение которых будут нести ответственность подразделения более

низких уровней управления. Цели могут быть поставлены перед компанией в целом,

перед ее структурными подразделениями, перед конкретными

исполнителями. Цели в отличие от целевых установок отличаются

ясностью, измеримостью, достижимостью, соотнесением со стратегией, а

также иметь привязку ко времени. Цели должны удовлетворять условиям: Измеримость, т.е. возможность их количественного отображения; Наличие временных границ, т.е. дифференциация целей на две

категории: краткосрочные, направленные на немедленное достижение

желаемых результатов, и долгосрочные (достижение результатов в

течение 3-5 лет; Конкретность, т.е. невозможность их двоякого толкования

непосредственными исполнителями; Реальность, т.е. возможность их практического достижения: Совместимость, т.е. недопустимость противоречий между целями всех

уровней организации. Необходимо избегать формулировок, которые не

определяют ни количественных, ни временных границ (максимальная

прибыль, снижение издержек, повышение эффективности, увеличение

объема продаж и т.д.). Постановка стратегических целей начинается с миссии. Ведь миссия -

это краткий, четко сформулированный документ, объясняющий цель

создания организации, ее задачи и основные ценности, в соответствии с

которыми определяется направление деятельности компании. Имея краткое

описание направлений самого высокого уровня - миссии, видения и

стратегии - компания разрабатывает стратегические цели и задачи,

понятные каждому сотруднику. В соответствии с методологией Системы сбалансированных показателей

(Balanced Scorecard) стратегические цели разбиваются на четыре блока: Финансы; Клиенты; Бизнес-процессы; Рост и обучение. Таким образом, в заключение параграфа можно сделать

вывод о том, что цели вырабатываются на основе миссии и служат в

качестве критериев для последующего процесса принятия управленческих

решений. Основные характеристики целей: должны быть конкретными и

измеримыми; ориентированы во времени (сроки выполнения); должны быть

достижимыми. К стратегическим относятся следующие цели: обеспечение

более высоких темпов роста, чем в среднем по отрасли; увеличение доли

рынка; улучшение качества продукции и предоставляемых услуг по

сравнению с конкурентами; достижение низкого уровня издержек по

сравнению с основными конкурентами; улучшение репутации фирмы среди

потребителей; расширение и улучшение номенклатуры продукции;

улучшение обслуживания потребителей; повышение конкурентоспособности

на международных рынках; достижение лидерства в области технологий и

т.д. Финансовая

стратегия представляет собой генеральный план действий по обеспечению

предприятия денежными средствами и распоряжению ими.

Другие работы: 2. Финансовые цели

Финансовая стратегия предприятия включает в себя следующие элементы:

Анализ и оценку финансово-экономического состояния компании;

Разработку учетной и налоговой политики;

Управление основным капиталом и амортизационную политику;

Управление оборотными активами и кредиторской задолженностью;

Управление заемными средствами;

Управление текущими издержками, сбытом продукции и прибылью;

Дивидендную и инвестиционную политику;

Оценку достижений компании и ее рыночной стоимости.

Финансовые цели - намеченные руководством цели, которые организация должна достигнуть в финансовой сфере.

К финансовым относятся следующие цели:

Увеличение темпов роста оборота, прибыли;

Повышение дивидендов;

Повышение рентабельности;

Повышение дохода на инвестированный капитал;

Повышение кредитоспособности;

Повышение цены акций;

Стабильные доходы в условиях спада и т.д.

Финансовая стратегия тесно связана со стратегией развития компании . Формирование финансовой стратегии невозможно, если отсутствует общая стратегия развития компании, которая всегда задается «сверху» - собственниками, акционерами или советом директоров . Даже если стратегия развития не облекается в какой-либо подробный документ, то некая установка есть всегда. Акционеры озвучивают пожелания по доле рынка, географическому распределению бизнеса, уровню рентабельности. Под это и подстраивается финансовая стратегия, в которой пожелания акционеров отражаются в определенных цифрах и показателях. Исходная информация обычно поступает от маркетинговых подразделений (прежде всего прогноз по выручке), а финансовая служба включается в расчеты и способствует выбору наиболее подходящей модели развития бизнеса.

Поскольку цель любого бизнеса - прибыль, то любая стратегия должна быть нацелена на финансовый успех. Любые действия и стратегии, применяемые на предприятии, должны привести к изменениям в финансовой составляющей, иначе эти действия не имеют смысла.

Система целей финансовой стратегии может быть представлена в виде «ветки» дерева общих стратегических задач компании. Построение такой финансовой ветки может включать следующие шаги .

Шаг 1. Включение финансовой стратегии в общую стратегию компании в соответствии с ранжированием целей корпоративной стратегии. Например, для дерева стратегических целей компании может быть установлено три уровня.

Шаг 2. Установление интегральной финансовой цели, то есть цели первого уровня. Здесь может быть только одна финансовая цель. В большинстве случае такой целью выступает рыночная стоимость компании, которая может быть определена как в абсолютных (увеличение рыночной стоимости на N у.е.), так и в относительных показателях (рост рыночной стоимости на N%).

Шаг 3. Определение базовых целей финансовой стратегии (2-й уровень). Интегральная цель первого уровня детализируется на подцели, что потребует конкретизации поставленных задач и учета особенностей развития предприятия. Цель первого уровня может быть достигнута, если у компании достаточно собственных финансовых ресурсов, рентабельность собственного капитала высока, структура активов и пассивов обеспечивает приемлемый уровень финансовых рисков в процессе осуществления хозяйственной деятельности и т.п.

Каждая из намеченных на данном уровне целей должна быть сформулирована кратко и четко, отражена в конкретных показателях - целевых стратегических нормативах. Например, такими целевыми нормативами по отдельным аспектам финансовой деятельности предприятия может быть доля собственных оборотных средств компании в общем объеме собственного капитала; коэффициент рентабельности собственного капитала; соотношение оборотных и внеоборотных активов; минимальный уровень денежных активов, обеспечивающий платежеспособность предприятия; норма самофинансирования инвестиций.

Шаг 4. Определение действий по достижении финансовых целей (3-й уровень). На данном этапе предлагается перечень конкретных мероприятий, например, провести облигационный заем на сумму $N при выплате P% за каждый облигационный период.

Таким образом, в заключение параграфа можно сделать вывод о том, что финансовые цели - намеченные руководством цели, которые организация должна достигнуть в финансовой сфере. К финансовым относятся следующие цели: увеличение темпов роста оборота, прибыли; повышение дивидендов; повышение рентабельности; повышение дохода на инвестированный капитал; повышение кредитоспособности; повышение цены акций; стабильные доходы в условиях спада и т.д.

Финансовые цели могут отличаться друг от друга в зависимости от этапа бизнес-цикла и стратегии компании.

Из теории бизнес-стратегии известно несколько различных видов стратегического развития: от агрессивного роста доли данного бизнеса на рынке до консолидации, ухода с рынка и ликвидации. Можно выделить три основные стадии бизнес-цикла: рост, устойчивое состояние, сбор «урожая». Согласно концепции жизненного цикла, жизненный цикл любого предприятия включает несколько стадий (начальная стадия, период быстрого роста, период зрелости, спад), которые необходимо учитывать при планировании и оценке финансовых результатов деятельности компании .

На стадии роста компании, как правило, реализуют стратегию роста. Стадия роста является началом жизненного цикла предприятия.

На начальной стадии развития разработка продукции, построение организационной структуры компании или поиск инвесторов могут иметь более важное значение, чем сами финансовые показатели. Завоевать место на рынке при ограниченных финансовых ресурсах - основная задача для молодых компаний. Поэтому наиболее важными финансовыми показателями на начальной стадии развития предприятия являются рост доходов и операционные денежные потоки.

На стадии быстрого роста предприятие продолжает отслеживать рост доходов, но уже в сравнении с показателями рентабельности и управления активами (возврат на инвестиции, остаточная прибыль). По мере того, как наращивается капитал, оценка денежных потоков становится менее важной.

Продукты и услуги обладают существенным потенциалом роста. Для того чтобы капитализировать этот потенциал, необходимо привлечь значительные ресурсы с целью развития и продвижения новых продуктов и услуг; построить и расширить производственные мощности; инвестировать в системы, инфраструктуру и распределительную сеть; создать и развить клиентскую базу.

Денежный поток может быть в минусе, рентабельность инвестиций - низкой (средства либо идут на инвестирование в нематериальные активы, либо капитализируются для внутренних целей).

Инвестиции в будущее развитие могут превышать те доходы, которые бизнес получает от ограниченной пока базы существующих продуктов, услуг и клиентов.

Общая финансовая цель - в процентном росте дохода и объемов продаж в целевом сегменте рынка.

На этой стадии зрелости развития основное внимание предприятия направлено на увеличение доходов на привлеченные активы и собственный капитал. Поэтому необходим строгий контроль над основными активами, соответствующими денежными потоками и рентабельностью.

На стадии устойчивого состояния большая часть бизнес-единиц все еще нуждается в инвестировании и реинвестировании, но обязана демонстрировать превосходную рентабельность инвестиций. Компании не только сохраняют существующую долю рынка, но и увеличивают ее с каждым годом.

Инвестиционные проекты (в отличие от долгосрочных вложений первой стадии) направлены на ликвидацию узких мест, расширение мощностей, постоянное совершенствование бизнеса.

Финансовая цель на стадии устойчивого роста заключается в повышении прибыльности бизнеса (доход от основной деятельности и валовая прибыль): максимизация доходности инвестированного капитала.

Также могут ставиться задачи управления не только доходами, но и объемами капитала, инвестированного в бизнес. Основными финансовыми показателями являются: соотношение полученного дохода с объемами капитала, вложенного в бизнес (например, рентабельность инвестиций, доходность основного капитала и добавленной стоимости - критерии оценки деятельности).

На стадии сбора «Урожая» происходит получение результата от Полученного от инвестиций, которые были сделаны на 1 и 2 стадиях. На этой стадии не требуется значительных вложений (может быть только для эксплуатации оборудования и поддержания существующих мощностей). Любой инвестиционный проект может иметь определенный и короткий срок возврата инвестиций.

Цель - добиться максимального возврата денежного потока в корпорацию.

Главная финансовая задача заключается в максимизации денежного потока от основной деятельности (до момента амортизации) и снижение потребностей в оборотном капитале.

Во время периода спада наблюдается значительное снижение доходов. Операции остаются прибыльными, но чистая прибыль в процентном отношении к выручке снижается. Однако операционные денежные потоки имеют тенденцию ускоряться, поскольку сокращается оборотный капитал. Поэтому руководство предприятия должно очень взвешенно подходить к возможности инвестирования.

После 3 стадии фирма должна уходит с рынка или к первой стадии развития бизнеса. Это короткий период в жизни компании, поэтому о затратах на исследование, развитие или наращивание мощностей речь не идет.

Таким образом, в заключение параграфа можно сделать следующие выводы. Финансовые цели зависят от этапа бизнес-цикла и стратегии компании. На стадии роста необходимо добиваться увеличения объема продаж новых продуктов и услуг на новом рынке, новым клиентам при сохранении адекватного уровня затрат на производство продукта и его развитие, персонал, системы, распределение. На стадии устойчивого состояния необходимо максмизировать доходность инвестированного капитала. На стадии сбора «урожая» финансовая цель заключается в том, что денежный поток любого вложения должен иметь быструю отдачу. Цель - не в максимуме рентабельности инвестиций (поиск новых инвестиций), а в максимуме возврата денежных потоков от всех ранее инвестированных средств.

Стратегические цели - намеченные руководством цели для усиления позиций организации и ее конкурентоспособности. К стратегическим относятся следующие цели: обеспечение более высоких темпов роста, чем в среднем по отрасли; увеличение доли рынка; улучшение качества продукции и предоставляемых услуг по сравнению с конкурентами; достижение низкого уровня издержек по сравнению с основными конкурентами; улучшение репутации фирмы среди потребителей; расширение и улучшение номенклатуры продукции; улучшение обслуживания потребителей; повышение конкурентоспособности на международных рынках; достижение лидерства в области технологий и т.д.

Финансовые цели - намеченные руководством цели, которые организация должна достигнуть в финансовой сфере. К финансовым относятся следующие цели: увеличение темпов роста оборота, прибыли; повышение дивидендов; повышение рентабельности; повышение дохода на инвестированный капитал; повышение кредитоспособности; повышение цены акций; стабильные доходы в условиях спада и т.д.

Финансовая стратегия тесно связана со стратегией развития компании. Формирование финансовой стратегии невозможно, если отсутствует общая стратегия развития компании, которая всегда задается «сверху» - собственниками, акционерами или советом директоров Поскольку цель любого бизнеса - прибыль, то любая стратегия должна быть нацелена на финансовый успех. Любые действия и стратегии, применяемые на предприятии, должны привести к изменениям в финансовой составляющей, иначе эти действия не имеют смысла. Финансовые цели зависят от этапа бизнес-цикла и стратегии компании. На стадии роста необходимо добиваться увеличения объема продаж новых продуктов и услуг на новом рынке, новым клиентам при сохранении адекватного уровня затрат на производство продукта и его развитие, персонал, системы, распределение. На стадии устойчивого состояния необходимо максмизировать доходность инвестированного капитала. На стадии сбора «урожая» финансовая цель заключается в том, что денежный поток любого вложения должен иметь быструю отдачу. Цель - не в максимуме рентабельности инвестиций (поиск новых инвестиций), а в максимуме возврата денежных потоков от всех ранее инвестированных средств.

Аакер Д. Стратегическое рыночное управление: Перевод с английского. - СПб.: «Питер», 2011. - 495 с.

Акмаева Р. И. Стратегический менеджмент. - М.: «Волтерс Клувер», 2010. - 420 с.

Ансофф И. Стратегический менеджмент. Классическое издание: Перевод с английского. - СПб.: «Питер», 2011. - 344 с.

Баринов В. А., Харченко В. Л. Стратегический менеджмент. - М.: «ИНФРА-М», 2010. - 238 с.

Белашев В. Как разработать финансовую стратегию // Журнал «Финансовый директор», № 4 за 2007 год.

Веснин В. Р., Кафидов В. В. Стратегическое управление. - СПб.: «Питер», 2009. - 256 с.

Волкогонова О. Д., Зуб А. Т. Стратегический менеджмент. - М.: «Форум», 2010. - 256 с.

Глумаков В. Н., Максимцов М. М., Малышев Н. И. Стратегический менеджмент. Практикум. - М.: «Вузовский учебник», 2010. - 192 с.

Долгов А. И., Прокопенко Е. А. Стратегический менеджмент. - М.: «Московский психолого-социальный институт», 2010. - 276 с.

Егоршин А. П. Стратегический менеджмент. - М.: «Логос», 2010. - 190 с.

Лапыгин Ю. Н. Стратегический менеджмент. - М.: «ИНФРА-М», 2009. - 235 с.

Маленков Ю. А. Стратегический менеджмент. - М.: «Проспект», 2011. - 224 с.

Молвинский А. Первые шаги финансового директора в новой компании // Журнал «Финансовый директор» #1 (январь) 2006.

Нетесова А. Роль финансовой службы в формировании стратегии компании // Финансовый директор, № 1 январь 2004; Анурьев С., Сметанин В. Особенности разработки корпоративной стратегии // Финансовый директор, № 1 январь 2005.

Неудачин В. В. Реализация стратегии компании. Финансовый анализ и моделирование. М., 2010. - 168 с.

Парахина В.Н., Максименко Л.С., Панасенко С.В. Стратегический менеджмент. - М.: «КноРус», 2011. - 496 с.

Попов С. А. Актуальный стратегический менеджмент. - М.: «Юрайт-Издат», 2010. - 447 с.

Свэйм Р. Стратегии управления бизнесом Питера Друкера. - СПб.: «Питер», 2011. - 416 с.

Сухарев О. С. Стратегия эффективного развития фирмы. - Киров.: «Издательская группа АСТ», 2008. - 287 с.

Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент: Учебник: пер. с англ. — М.: ЮНИТИ, 1998.

Фомичев А. Н. Стратегический менеджмент. - М.: «Издательский дом Дашков и К», 2010. - 467 с.

Хангер Дж. Д., Уилен Т. Л. Основы стратегического менеджмента: Перевод с английского. - М.: «ЮНИТИ», 2008. - 307 с.

Шилков В. И. Стратегический менеджмент. - М.: «Форум», 2009. - 302 с.

Шифрин М. Б. Стратегический менеджмент. Краткий курс. - СПб.: «Питер», 2011. - 240 с.

Белашев В. Как разработать финансовую стратегию // Журнал «Финансовый директор», № 4 за 2007 год.

Белашев В. Как разработать финансовую стратегию // Журнал «Финансовый директор», № 4 за 2007 год.

Список литературы и источников:

1. Аакер Д. Стратегическое рыночное управление: Перевод с английского. - СПб.: «Питер», 2011. - 495 с.

2. Акмаева Р. И. Стратегический менеджмент. - М.: «Волтерс Клувер», 2010. - 420 с.

3. Ансофф И. Стратегический менеджмент. Классическое издание: Перевод с английского. - СПб.: «Питер», 2011. - 344 с.

4. Баринов В. А., Харченко В. Л. Стратегический менеджмент. - М.: «ИНФРА-М», 2010. - 238 с.

5. Белашев В. Как разработать финансовую стратегию // Журнал «Финансовый директор», № 4 за 2007 год.

6. Веснин В. Р., Кафидов В. В. Стратегическое управление. - СПб.: «Питер», 2009. - 256 с.

7. Волкогонова О. Д., Зуб А. Т. Стратегический менеджмент. - М.: «Форум», 2010. - 256 с.

8. Глумаков В. Н., Максимцов М. М., Малышев Н. И. Стратегический менеджмент. Практикум. - М.: «Вузовский учебник», 2010. - 192 с.

9. Долгов А. И., Прокопенко Е. А. Стратегический менеджмент. - М.: «Московский психолого-социальный институт», 2010. - 276 с.

10. Егоршин А. П. Стратегический менеджмент. - М.: «Логос», 2010. - 190 с.

11. Лапыгин Ю. Н. Стратегический менеджмент. - М.: «ИНФРА-М», 2009. - 235 с.

12. Маленков Ю. А. Стратегический менеджмент. - М.: «Проспект», 2011. - 224 с.

13. Молвинский А. Первые шаги финансового директора в новой компании // Журнал «Финансовый директор» #1 (январь) 2006.

14. Нетесова А. Роль финансовой службы в формировании стратегии компании // Финансовый директор, № 1 январь 2004; Анурьев С., Сметанин В. Особенности разработки корпоративной стратегии // Финансовый директор, № 1 январь 2005.

15. Неудачин В. В. Реализация стратегии компании. Финансовый анализ и моделирование. М., 2010. - 168 с.

16. Парахина В.Н., Максименко Л.С., Панасенко С.В. Стратегический менеджмент. - М.: «КноРус», 2011. - 496 с.

17. Попов С. А. Актуальный стратегический менеджмент. - М.: «Юрайт-Издат», 2010. - 447 с.

18. Свэйм Р. Стратегии управления бизнесом Питера Друкера. - СПб.: «Питер», 2011. - 416 с.

19. Сухарев О. С. Стратегия эффективного развития фирмы. - Киров.: «Издательская группа АСТ», 2008. - 287 с.

20. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент: Учебник: пер. с англ. - М.: ЮНИТИ, 1998.

21. Фомичев А. Н. Стратегический менеджмент. - М.: «Издательский дом Дашков и К», 2010. - 467 с.

22. Хангер Дж. Д., Уилен Т. Л. Основы стратегического менеджмента: Перевод с английского. - М.: «ЮНИТИ», 2008. - 307 с.

23. Шилков В. И. Стратегический менеджмент. - М.: «Форум», 2009. - 302 с.

24. Шифрин М. Б. Стратегический менеджмент. Краткий курс. - СПб.: «Питер», 2011. - 240 с.

Для успешного финансового управления компанией необходимо сформировать систему финансовых целей. К основным целям можно отнести:

Выживание предприятия в условиях конкурентной борьбы,

Избежание банкротства и крупных финансовых неудач,

Лидерство в борьбе с конкурентами,

Максимизация «цены» компании,

Приемлемые темпы роста экономического потенциала компании,

Рост объемов производства и реализации,

Максимизация прибыли,

Минимизация расходов,

Обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели по-разному объясняется в рамках существующих теорий организации бизнеса.

Наиболее распространенным является утверждение, что компания должна работать таким образом, чтобы обеспечить максимальный доход ее владельцам (Profit Maximization Theory). Обычно это ассоциируется с рентабельной работой, ростом прибыли и снижением расходов. Однозначен ли такой вывод? В рамках традиционной экономической модели предполагается, что любая компания существует для того, чтобы максимизировать прибыль (обычно подразумевается, что речь идет о прибыли с позиции не разового, но долгосрочного ее получения). Однако, прибыльность различных видов производств может существенно различаться, что не вызывает тем не менее стремления всех бизнесменов одновременно сменить свой бизнес на более прибыльный. В основе такого подхода лежит и весьма распространенная система ценообразования на производимую продукцию – себестоимость плюс некая устраивающая производителя надбавка.

Другие исследователи выдвигают предположение, что в основе деятельности фирм и их руководства лежит стремление к наращиванию объемов производства и сбыта. Обосновывается это тем, что многие менеджеры олицетворяют свое положение (заработная плата, статус, положение в обществе) с размерами своей фирмы в большей степени, нежели с ее прибыльностью.

В последние годы все большее распространение получает «Теория максимизации стоимости компании» (Wealth Maximization Theory). Разработчики этой теории исходили из предпосылки, что ни один из существующих критериев – прибыль, рентабельность, объем производства и т.д. – не может рассматриваться в качестве обобщающего критерия эффективности принимаемых решений финансового характера. Такой критерий должен:

Базироваться на прогнозировании доходов владельцев компании,

Быть обоснованным, ясным и точным,

Быть приемлемым для всех аспектов процесса принятия управленческих решений, включая поиск источников средств, собственно инвестирование, распределение доходов (дивидендов).

Считается, что этим условиям в большей степени отвечает критерий максимизации собственного капитала, то есть рыночной цены обыкновенных акций фирмы. С позиции инвесторов в основе этого подхода лежит предпосылка, что повышение достатка владельцев фирмы заключается не столько в росте текущих прибылей, сколько в повышении рыночной цены их собственности. Таким образом, любое финансовое решение, обеспечивающие в перспективе рост цены акций, должно приниматься владельцами или управленческим персоналом.

Реализация данного критерия на практике также не всегда очевидна. Во-первых, он основан на вероятностных оценках будущих доходов, расходов, денежных поступлений и риска, с ними связанного. Во-вторых, не все фирмы имеют однозначно понимаемую финансовыми аналитиками рыночную цену. В частности, если фирма не котирует свои акции на бирже, определение ее рыночной цены затруднено. В-третьих, данный критерий не действует, если перед фирмой поставлены другие цели, нежели получение максимальной прибыли для своих владельцев. Например, приоритет отдается благотворительности и другим социальным темам.

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Рис. 1. Пример архитектуры дерева целей организации

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

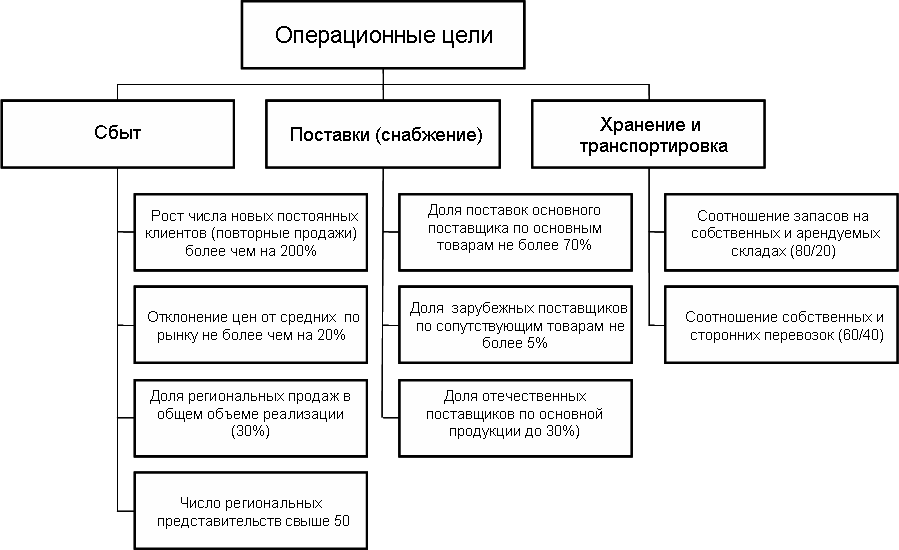

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.